Le digital pour réinventer les relations B2B2x et monétiser de nouveaux services en Afrique (BearingPoint)

.

Une contribution de

Jean-Michel HUET

Associé BearingPoint,

Sarah Calvados, manager BearingPoint

Carelle Djiomou, consultante BearingPoint

.

L’économie du continent connaît peu à peu des bouleversements avec l’émergence des écosystèmes digitaux et l’apparition de nouvelles offres de produits et services innovantes, qui capitalisent sur cet usage croissant des nouvelles technologies pour révolutionner les modes de consommation, répondre aux besoins de la population et apporter des solutions pragmatiques aux différents problèmes auxquels elle peut être confrontée au quotidien.

L’enrichissement des offres de services nécessite de gérer la complexité et de réduire les coûts en automatisant et en intégrant fortement les services clés via une plateforme numérique.

Nous appelons cela une fondation numérique B2B2X (business-to-business-to-consumer), car elle permet aux entreprises d’agréger, d’orchestrer et de facturer les services des partenaires de l’écosystème tout en créant de nouvelles offres clients. Pour les entreprises, s’approprier le digital pour réinventer leurs relations B2B2X, devient une impérieuse nécessité assortie de trois principaux enjeux : survivre, repenser les partenariats, saisir les opportunités.

I - SURVIVRE

I - SURVIVRE

La résilience, au cœur des priorités des entreprises pour faire face aux incertitudes, tout en s’appuyant sur les nouvelles technologies.

Pour accompagner les mutations technologiques et les évolutions des modes de consommation en Afrique, il est primordial pour les entreprises de prendre le train du digital. Les solutions digitales peuvent apporter une meilleure gestion de l’organisation interne et de l’entreprise. La dématérialisation apporte également un gain de temps considérable et permet à l’entreprise de gagner en réactivité grâce au partage d’informations en temps réel.

L’essor du e-commerce sur le continent positionne la vente en ligne, comme réel atout pour la résilience des entreprises. Une récente étude de MasterCard révèle qu’en Afrique et au Moyen Orient, depuis le début de la pandémie de la Covid-19, près de 73 % des consommateurs se tournent davantage vers les achats en ligne. Comme l’e-commerce fait de plus en plus partie de leur quotidien, les consommateurs commencent à digitaliser d’autres aspects de leur vie. En ce temps de pandémie, force est de constater que les entreprises qui résistent le mieux sont aussi les plus digitales à l’instar de Jumia ; elles ont su s’approprier le digital pour transformer une partie de leurs activités et créer de nouveaux services.

Par ailleurs, les chaînes de valeur de tous les secteurs d’activité sont de plus en plus bouleversées avec l’apparition de nouvelles offres essentiellement créées par les nouveaux entrants, en l’occurrence les startups.

Celles-ci s’inspirent de la forte pénétration des téléphones mobiles, du manque de qualité de certains services existants et de la faible couverture des populations à bas revenu, pour créer des offres innovantes visant à éliminer les inefficacités des modèles commerciaux classiques, étendre la portée des services et offrir un plus grand choix aux clients. C’est une réelle course à l’intermédiation et à l’agrégation puisque le digital redistribue la valeur tout au long de la chaîne entre les acteurs en place et les nouveaux entrants et rend ainsi perméables les frontières entre filières.

II - REPENSER LES PARTENARIATS

II - REPENSER LES PARTENARIATS

Une nouvelle stratégie pour construire un écosystème de partenaires susceptible d’aider à innover beaucoup plus rapidement et à moindres coûts.

En Afrique, les usages digitaux se développent sur différents supports et les clients n’utilisent plus un canal unique pour l’achat d’un produit. Multi-supports et multicanal sont désormais deux lames de fond qui doivent percuter les usages et les modes de fonctionnement des entreprises.

À cet effet, les entreprises traditionnelles doivent repenser leurs business models afin de mieux répondre aux attentes des clients et rester compétitives. Compte-tenu de l’impératif d’implémentation de nouvelles technologies pour y parvenir, repenser leurs stratégies de partenariats afin de se constituer un écosystème, notamment avec les entreprises digitalement plus aguerries, les aidera à déployer plus rapidement et plus efficacement leurs plans de transformation digitale.

Cela contribuera à renforcer les relations avec leurs clients, à en toucher de nouveaux et à faire face à la menace des nouveaux arrivants sur les marchés. Ce fonctionnement est désormais le levier de croissance pour toutes les entreprises face aux changements sociétaux et sociologiques qui découlent de la révolution digitale.

III - SAISIR LES OPPORTUNITÉS

III - SAISIR LES OPPORTUNITÉS

Le digital offre de nouvelles sources de création de valeur dont il faut profiter

Les écosystèmes B2B2X sont un terrain de jeu idéal pour exploiter au maximum toutes les opportunités de business offertes par le digital. Ils permettent non seulement la captation, l’exploitation et la monétisation de la donnée grâce au digital, mais donnent également la capacité aux entreprises établies selon les business model traditionnels de s’adapter beaucoup plus facilement aux changements de paradigme de leurs marchés en tissant des partenariats avec des entreprises qui maîtrisent mieux les rouages de cette révolution numérique.

Les partenariats entre Safaricom, PAYGO ENERGY et M-Akiba au Kenya, entre Canal+ et BBOXX en République Démocratique du Congo et au Togo, illustrent bien la puissance des écosystèmes B2B2X comme base solide pour innover, créer de nouvelles offres de services, pénétrer de nouveaux secteurs et élargir son portefeuille de clients en cette ère du digital. Certaines entreprises, à l’instar de celles citées ci-dessus, ont commencé à intégrer cette logique d’écosystème, mais la tendance en est encore à ses balbutiements malgré les nombreuses opportunités dans presque tous les secteurs.

Quelques exemples d’opportunités :

E-COMMERCE

Au cours des prochaines années, l’e-commerce constituera un véritable levier de croissance pour les entreprises en Afrique. La population croissante de 1,2 milliard de personnes qui pourrait atteindre 2,4 milliards d’ici à 2050 (cf. Banque mondiale), l’expansion de la classe moyenne, les forts taux de pénétration de la téléphonie mobile et de l’Internet, couplés à l’entrée en vigueur de la Zlecaf (Zone de libre-échange continentale africaine), sont autant de facteurs qui promettent de beaux jours à ce secteur dans les années à venir.

Pour exploiter toutes les potentialités du secteur, les entreprises opérant sur le continent devront être capable de proposer leurs offres de produits et de services en ligne, offrir aux clients un large choix de moyens de paiement pour réaliser leurs achats, proposer un service de livraison sûr et rapide des achats en ligne, etc.

SERVICES FINANCERS

Les banques devront capitaliser sur le fort taux de pénétration de la téléphonie mobile et les avancées technologiques pour développer davantage les services de banque à distance et de banque mobile, mettre au point des technologies financières afin de faciliter les paiements mobiles, les virements électroniques et les activités d’arrière-guichet.

Selon le rapport 2020 de la BEI sur le secteur bancaire en Afrique, 65 % des banques opérant sur le continent déclarent se concentrer à long terme sur le développement des services de banque à distance et de banque mobile. 75 % perçoivent les opérateurs de télécommunications comme des partenaires efficaces pour fournir des services de paiement mobile, développer de nouveaux services et étoffer leurs portefeuilles de clients.

Cela traduit une prise de conscience de l’importance de nouer des partenariats dans une logique de constitution d’écosystème. Les banques devront continuer d’enrichir leurs écosystèmes de partenaires avec notamment des fintech pour accélérer l’expansion de leurs portefeuilles de services aux populations à faible revenu et aux secteurs encore majoritairement informels comme celui de l’agriculture.

UTILITIES : électricité, eau, GPL

Les acteurs de ces secteurs devraient chercher à tirer davantage profit des avancées technologiques, notamment de l’IoT (Internet of Things, Internet des objets) et du mobile money pour gagner en efficacité, innover et accélérer l’extension de leurs offres de produits et de services.

Le modèle pay-as-you-go exploité depuis des années par les opérateurs de télécommunications sur le continent pour la facturation de leurs offres mobile en prépayé, est particulièrement adapté aux contraintes de ressources des ménages sur le continent. C’est un système sur lequel, les acteurs de ces secteurs devraient capitaliser en tissant des partenariats avec les opérateurs de télécommunications, les fintech et les créateurs de technologies pour étendre leurs offres aux ménages à faible revenu, aux zones rurales et mal desservies.

Désormais, la question n’est donc plus de vérifier l’existence d’opportunités ou de les qualifier, mais de se préparer à les saisir au mieux tout en leur apportant de la valeur.

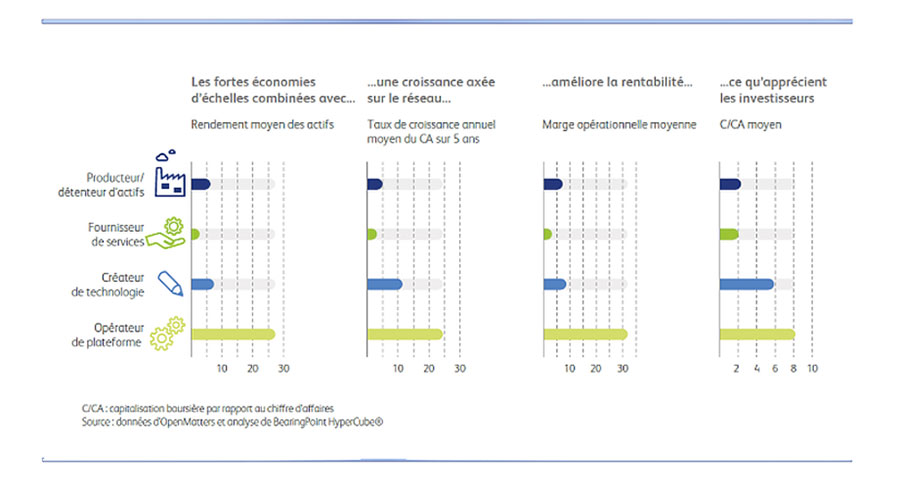

De nombreuses études ont décrit les différents business models, des plus traditionnels aux plus digitaux. Il en ressort que ceux qui s’appuient sur un écosystème permettent de réaliser des économies d’échelle considérables. Comme le montre l’étude réalisée par OpenMatters, la figure ci-dessous illustre à quel point les modèles innovants de « créateurs de technologie » et d’« opérateurs de plateforme » bénéficient d’un retour sur investissement bien supérieur aux modèles traditionnels de « producteurs/détenteurs d’actifs » ou de « fournisseurs de services ».

Source : BearingPoint Institute « Renouer avec la croissance grâce aux nouveaux business models »

Le business model « opérateur de plateforme », fondé sur une plateforme digitale, change la façon dont les entreprises vont proposer leurs propres produits et services, en les packageant avec les autres produits et services offerts par les autres partenaires de l’écosystème. Ce modèle crée par nature un enrichissement du catalogue de produits et services d’une part, et un accès à une population de clients beaucoup plus large d’autre part.

Dans ce modèle, l’entreprise peut se constituer le 1er business de B2B2C qui expose ses offres à ses partenaires, ou le 2e business qui achète en gros et revend au détail les services de ses partenaires en les repackageant au besoin, ou mieux encore les 2 business à la fois. Le travail de préparation en amont consistera à identifier les partenaires disponibles sur la plateforme, à les sélectionner en vue d’élaborer une nouvelle offre à ses clients et enfin, de conclure un accord de partenariat commercial pour les achats/ventes en gros entre partenaires.

La plateforme digitale constitue l’élément fondateur de l’écosystème. Le choix de cette plateforme est déterminant pour optimiser la monétisation des produits et services que l’entreprise cherche à offrir au plus grand nombre de clients cibles, en direct ou via des partenaires revendeurs. Les fonctionnalités attendues d’une telle plateforme sont multiples, mais elles doivent toutes servir une finalité commune : monétiser simplement et rapidement les offres.

L’adoption de ces plateformes digitales permet d’accélérer l’accès à un écosystème et de développer des modèles B2B2X. Cette transition a déjà commencé en Afrique à des rythmes disparates suivant les pays, mais le passage à la vitesse supérieure, reste tributaire de la mise en œuvre d’un certain nombre de prérequis comme :

– Le développement des infrastructures et des réseaux qui supportent ces nouveaux usages digitaux ;

– La mise en place de formations au digital ;

– L’instauration d’un environnement propice à la création et au développement des startups.

.

.

CLIQUEZ ICI OU SUR L’IMAGE POUR ACCÉDER AU REPLAY

DU WEBI 2 DU CAPP :

« L’état de la coopération économique

Europe-Afrique et comment la dynamiser »

(15 06 2021)

.

.

CLIQUEZ ICI OU SUR L’IMAGE ET ACCÉDEZ AU REPLAY DU WEBI 1 DU CAPP

« LES OUTILS DE LA CONFIANCE POUR ENTREPRENDRE EN AFRIQUE »

(21 04 2021)

.

>>> CLIQUEZ ICI et INSCRIVEZ-VOUS

pour recevoir gratuitement notre INFOLETTRE AFRICAPRESSE.PARIS

◊ ◊ ◊